一、事件概述

2010年,在海外做生意的胡先生以妻子叶女士的名义开设银行账户,存入1900余万,委托银行个人金融部经理叶国强理财,此后叶国强将钱款悉数转出,填补自己的财务漏洞。2015年中旬,胡先生多次催促取钱,叶国强失联,胡先生去银行查询账户才发现,1900万元被多次转出,账户余额仅剩30多元。2016年,叶国强因诈骗获刑后,叶女士起诉银行,称在自己未到场情况下,叶国强伪造签名将钱款转出是违规操作,并且指出“密码交易视为本人”为银行格式条款,侵犯了自己的权益。

2017年12月18日,浙江省青田县法院一审判决认定:根据丽水中级人民法院刑事判决书认定的事实,结合在案证据可以证实,叶女士是同意并认可其丈夫以其名义开户办卡,同意丈夫将共有资金委托叶国强进行理财,由此认定叶女士与其丈夫之间已经形成了委托代理关系。叶女士同意丈夫将银行卡和密码交给叶国强,委托叶国强进行理财,叶国强与叶女士之间形成了再代理关系。

鉴于叶女士与叶国强之间的委托代理关系,法院最终认定,叶国强持有叶女士借记卡转账、取现的行为属于叶国强行使代理权的行为,其结果应当视为叶女士本人交易,不属于款项被冒领、盗领的情形,银行在履行合同义务时并未构成违约。

2018年8月,丽水市中院二审宣判,虽然法院仍判决叶女士败诉,但没有在判决书中将“密码交易为本人”这项银行的规定,作为判决依据。

法院二审认为,双方存款合同的真实有效。现有证据显示,叶女士和胡先生与叶国强之间形成委托理财关系,叶国强虽然当时在银行任职,但其与胡先生的委托理财关系不代表单位,不属于职务行为,并且,叶女士与银行未形成理财产品合同,也没有发生事实上的理财行为,叶女士与银行不存在委托理财的法律关系。

本案中,银行在为叶女士办理开户的业务中存在不当操作,但开户本身是叶女士真实自愿的行为,因此不影响存款合同的效力。虽然银行在办理柜面转账业务中存在违规操作行为,且自助转账无论是否违规操作,都是叶女士的真实意思表示。银行的转、取款服务只是叶国强使用资金的途径,叶女士的损失是由于叶国强将资金购买高风险的股票期货所致,银行的违规操作与叶女士的损失不存在因果关系。

法院据此判决驳回叶女士起诉,维持原判。叶女士随即向浙江省高院提出申诉,11月23日,浙江省高院对该案正式立案再审。

(注:委托理财是指个人或公司接受客户委托,通过投资行为对客户资产进行有效管理和运作,在严格遵守客户委托意愿的前提下,在尽可能确保客户委托资产安全的基础上,实现资产保值增值的一项业务。理财产品的发行机构为商业银行和正规金融机构,而此案中,叶女士胡先生和叶国强为委托理财关系,而非购买涉事银行的理财产品)

二、传播趋势

由上图可知,此事在12月1日经《新京报》报道后,相关讨论量开始上升,并在12月2日达到高峰,可以看出,在此事中,媒体的议程设置功能有所体现。新浪微博用户“金融段子王”也参与了此信息的传播,并附加评论“这真神奇呀!如果这都能推翻,任何人公司在银行的钱都不安全了!有人能跟踪下细节么?”,一定程度扩大了传播范围。

三、传播平台

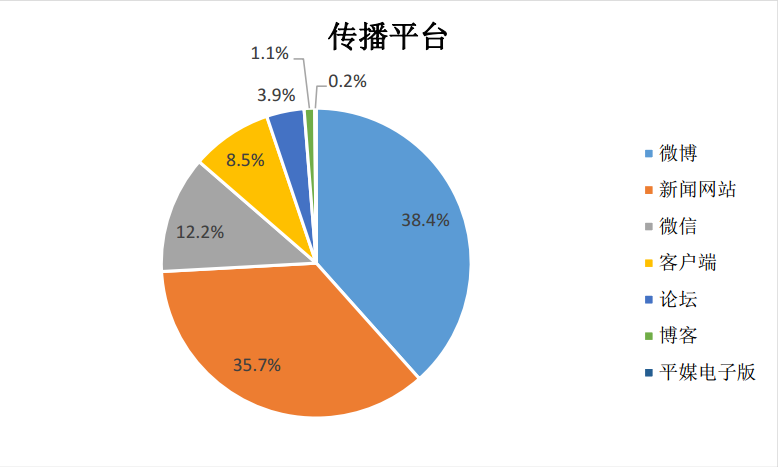

由上图可以看出,关于此事的相关信息微博平台数量最多,达38.4%,其次是新闻网站,占比为35.7%。随着互联网的发展,信息传播呈现跨平台的特点,传播主体可以通过不同平台传递相同信息。虽然平台多样,但是信息内容相似。新京报在百家号、搜狐号、人民日报App上均有发文。

四、媒体报道分析

通过分析新闻内容平台可以发现,关于此事件的报道单一,以《新京报》的文章内容为主要传播主体,未出现多角度的跟进报道。《新京报》的文章标题为《理财经理转走千万后失联 客户起诉银行两次败诉》,而在其他媒体及自媒体的转载传播过程中,将涉及金额提上标题,“1900万、5年、30元”,巨大的差额更具备传播力,而《男子存银行1900万,5年后仅剩30元,银行:跟我没关系》《不公!男子银行存1900万5年后仅剩30元,起诉2次却都败诉》等类似标题,态度倾向明显,有违客观平衡原则,乍一看,给人以银行蛮横之感,容易吸引人进入文章且将存款行为与数额减少相联系,对涉事银行声誉不利。

这件事情在2018年3月已经被媒体报道过,能够再次被报道,主要是因为“2018年8月,法院二审驳回叶女士的起诉请求,目前,浙江省高院已经对该案正式再审立案”这一发展动态。且在2018年3月份的那波报道中,整体报道环境对涉事银行声誉不是很友好。比如中国青年网在各平台的报道还将标题设为《堪称史上最黑银行:1900 万 “理财”5 年后余额变 30 元,还被银行经理转走》。此事当时同样被新京报报道,报道文章中还引用叶女士的代理律师张慧敏的言论,“使用密码进行的交易均视为持卡人本人所为 ”这一格式条款严重侵犯了持卡人的权利,违反了《合同法》与《商业银行法》第六条,应属无效条款,且在司法实践中,已被多个法院判决 “无效”。

五、网民言论分析

1.质疑银行对此事有责任

百度APP网民“城管大队来了”发表言论:但问题在于,人家之所以找他理财在于他是银行员工。

百度APP网民“luyuzhu1985”发表言论:大额款项的存取现和转账,如果是个人账户款项,不但需要出示身份证而且需要向当事人或者持有授权书的代理人反复确认。

2.调侃判决结果

百度APP用户“重零开始520”发表言论:1900万才15年,这生意能做。

百度APP用户“百度网友f812358”发表言论:我感觉也是,最起码15年挣1900万不容易。

3.巩固对第三方理财的怀疑态度

百度APP用户“巴山烟霞”发表言论:要理财就自己操作,将钱袋子交给别人还真不放心。

百度APP用户“在九鲤梦游的罗汉果”发表言论:不要买理财。

4.抨击涉事银行

新浪微博用户“狂风暴雨的2012”发表言论:银行都有外资参股,不霸王条款他去哪儿发横财去!

新浪微博用户“深圳善待程序员组织”发表言论:银行内鬼偷储户的钱的事还少么?还不可能。呵呵哒……

六、舆情研判

银行能否针对理财时间直击核心

根据报道内容,可以得知,涉事储户的行为属于委托叶国强个人理财,与购买银行的理财产品有差别。叶女士和胡先生与叶国强之间形成委托理财关系,叶国强虽然当时在银行任职,但其与胡先生的委托理财关系不代表单位,不属于职务行为,并且,叶女士与银行未形成理财产品合同,也没有发生事实上的理财行为,叶女士与银行不存在委托理财的法律关系。这些基本事实没有被理清,是此次报道后网民将质疑投向理财产品和涉事银行的重要原因。然而,问题恰恰说明,银行在事件处置与舆情传播过程中,并没有明确向外界传达事实核心,即本理财案件并非是与银行签署的合同,而是个人之间的委托理财。既然如此,难怪媒体与受众会将责任一如既往的加到银行身上。

赢了官司是否输了声誉

其次,对于涉事银行而言,尽管赢了官司也是情理中的,但是,银行的声誉显然就此受到不良影响。首先说,近年来,银行内鬼不断,出现内鬼本身,银行应该脱不清关系。银行招聘和录用的员工,利用职务之便为客户办理的业务,从一定意义上来讲是有银行的背书的,因而,公众往往会认为即便是员工个人的问题,银行也要承担责任,至少涉事银行对内部员利用职务之便谋私有管理不善的责任。其次,涉及到“使用密码进行的交易均视为持卡人本人所为 ”这一仍然具有争议性的格式条款,如果合同中真的存在类似条款,银行是否应该就其合理性进行解释,如果不合理,银行也应该就此进行明确表态,既然不会影响本案的结果,银行认个错,表个态也是应该的,表示之后杜绝类似格式条款,对客户做出合理的承诺,应该也是博取客户信任的一个好的机会。但是,本舆情案例中,还没有见到客户有类似动作。

媒体报道失衡与银行自身公关有关

从本案来看,媒体报道有失于平衡,核心问题并没搞清。当下的媒体报道或者在新闻转载过程中,信息重要性的框架排列一定程度上可能会误导公众,比如转载过程中《男子存银行1900万,5年后仅剩30元,银行:跟我没关系》的标题,很明显是故弄玄虚,将存储行为和钱金额减少挂钩,标题不提及委托个人理财这一关键性信息,造成网民对银行安全性的质疑。

然而,媒体对事件的报道是要有一个采访、撰稿的过程的,在事件发生后到媒体报道前,银行有充足的时间进行应对,显然银行对媒体的应对是无效的。为此,银行必须认清自身在媒体报道过程中如何密切地与主流媒体进行沟通,做好公关工作,确保媒体客观、公正、直击核心,对于银行声誉传播有着重要的影响。

多渠道传播填补公众理财漏洞与盲点

从上文可知,公众对于理财的理解还是有限的,尤其是针对于银行理财,在众多的理财当中,银行理财到底是怎么回事儿?其实这个问题目前是一个社会性的问题或者说是行业性的问题,公众对于银行理财的片面理解会导致理财纠纷。而搞不清什么是货真价实的银行理财,甚至与个人委托理财的关系,出现本案的问题在所难免。传播的责任在媒体,而最终的责任要归属于我们的主体银行,甚至我们的监管机构也都有义务组织系统性的理财知识宣传,从而弥补在此领域的漏洞与盲点。

笔者认为,知道网民为何抨击以后,涉事银行可以根据存在的问题与盲点进行知识普及。涉事银行可以通过自己官方微博将必要性事实进行填充,或者,联系同行在主流媒体进行系列报道,并在相关报道下进行评论补充,针对相关报道,加强系统性的回应。及时讲清楚以银行为单位理财和委托给私人进行理财的区别的和风险点。必要时可以借助名人专家进行知识讲解,高权威性的传者说服性更强。正所谓亡羊补牢犹未迟也。

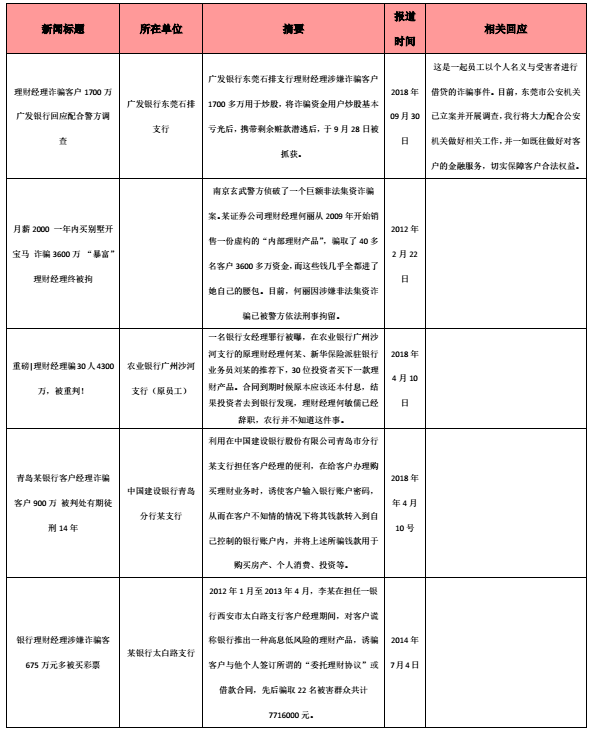

七、近年理财诈骗案例